中收息差双重承压

A股上市银行年报披露告一段落,普遍交出了优于大市的业绩答卷。然而,繁荣之下亦有隐忧,尽管盈利及扩表步伐普遍稳健,但从收入来看,在利率下行引发的息差收窄以及市场波动造成的财富管理业务承压影响下,多家上市银行营收出现回撤。

《中国银行保险报》记者梳理发现,2022年,共有9家上市银行营收负增长,其中,民生银行营收同比减少15.60%。对此,民生银行董事长高迎欣在业绩说明会上给出正面回应:“民生银行重视高质量发展,推进业务结构调整和发展模式转变。在业务结构上坚决压降非标投资业务、不合规代销业务。这必然带来资产负债的规模以及收入的下降。”

(资料图)

(资料图)

民生银行营收下降15.60%

过去一年,上市银行营收增速整体有所放缓。记者统计发现,2022年,有可比数据的37家上市银行营收同比增长0.67%。根据中金公司研报,2020-2021年,上市银行整体的营收复合增速为6.7%,2022年营收增速明显低于近年平均水平。其中,2022年四季度的单季度行业整体营收同比下降5.6%,为2009年下半年以来最低水平。

其中,民生银行营收降幅最大,2022年,该行累计实现营业收入1424.76亿元,同比减少263.28亿元,降幅15.60%。分项目来看,民生银行去年实现利息净收入1074.63亿元,同比减少14.56%;非利息净收入350.13亿元,同比减少18.63%,其中,手续费及佣金净收入为202.74亿元,同比减少26.45%。

对此,民生银行管理层在业绩交流会上表示,民生银行营收下滑主要有四点原因:一是业务结构逐步稳健的同时,资产收益水平有所下降;二是客户基础培育初见成效的同时,客户经营有待深化,还需要着力推进贷款规模的增长;三是多重因素叠加,存款成本同比上升,2022年存款成本率2.29%,同比上升11bp;四是非利息净收入下降,非利息净收入下降主要是受市场波动影响。

记者注意到,2022年,民生银行生息资产收益率有所下行,截至去年末,该行生息资产平均余额合计为6.73万亿元,生息资产平均收益率为3.91%,较2021年末下降0.3个百分点。其中,发放贷款和垫款平均收益率同比下降0.43个百分点,导致利息收入同比减少173.62亿元,也抵消了日均规模增长的贡献。

面对资产收益承压,民生银行也将优化措施重点指向了资产负债端,提出“优化业务结构,向优质资产要效益——2023年将加大中小企业贷款、小微贷款、按揭贷款及消费贷款的投放力度,提高零售贷款占比,促进贷款收益提升”“降低负债成本,向存贷利差要效益——通过扎实做好基础服务,不断丰富完善存款产品,大力推动低成本结算性存款的增长,提高活期存款占比,同时抓住高成本定期存款到期窗口,在2023年进一步优化新增负债的量价,有效控制和降低负债成本率”“有序化解风险,向资产清收要效益——2023年将继续做好现金清收,提升清收处置的效率和效益,并在客户结构改善的基础上,有效控制和防范重点领域的新增风险,控制信用成本”等。

息差收窄趋势或延续至一季度

除民生银行外,部分上市银行营收也出现负增长。Wind数据显示,重庆银行、渝农商行、上海银行、工商银行、华夏银行、浦发银行、光大银行、建设银行2022年营收分别较去年同期减少7.23%、6.00%、5.54%、2.63%、2.15%、1.24%、0.73%、0.22%。

具体来看,息差与中收承压是普遍原因。以重庆银行为例,2022年,该行利息净收入为108.08亿元,较上年减少7.89亿元,降幅6.80%。

渝农商行和工商银行则主要是非息收入贡献下降。2022年,渝农商行非利息净收入35.87亿元,同比减少10.21亿元,降幅22.15%,占营业收入比为12.37%,同比减少2.57个百分点。其中,资金理财手续费收入4.62亿元,同比下降11.77亿元,主要是整体市场资产收益率下降所致;而工商银行2022年非利息收入2243.02亿元,下降11.0%。

“银行业收入转入负增长较为少见,上一次为2016年。”东海证券分析师王鸿行表示,由于较大的重定价比例将导致息差较大幅度收窄,预计行业2023年一季度营业收入将延续下行。

据中信建投金融组分析,受去年四季度疫情集中暴发影响,企业开工率不高,居民消费意愿下降,有效信贷需求不足,叠加存款成本较为刚性,净息差进一步收窄,上市银行2022年末的净息差较三季度末下降3bp至2.05%。

息差缩窄的趋势还将延续至2023年一季度。据中金公司测算,较多的贷款投放之下,预计新发放贷款定价将走低,拖累息差。一季度上市银行净息差将环比收窄4bp、同比收窄16bp,叠加12%左右的生息资产规模扩张速度,净利息收入增速大约在-1%。分类型看,预计大行息差收窄幅度更大,主要由于新发放贷款定价更低、而资产负债结构调整空间不大。另外,因2022年的1年期和5年期以上LPR分别下调15bp和35bp,预计按揭贷款占比更高的银行可能一季度重定价压力更大。至于非息收入方面,受2022年债市大幅波动影响,市场信心仍在修复,非息收入增速可能仍然低迷。考虑到财富管理、信用卡消费热度仍然较为一般,预计手续费收入增速表现平淡。其他非息收入方面,由于2022年一季度的市场利率趋于下行,银行投资收益和公允价值变动表现较好,而2023年一季度的市场利率温和上行,相关收入可能亦有拖累。

从最新的一季报来看,部分主打财富管理战略的上市银行仍未能扭转理财及资管业务规模下降的势头。

关键词:

中收息差双重承压

2023-05-09 08:59:57

辽宁出台种植业保险工作方案

2023-05-09 08:56:08

环球快报:龙岩保险业积极应对暴雨灾害

2023-05-09 08:54:23

天天亮点!财险公司综合成本率有所优化

2023-05-09 08:45:17

世界简讯:30亿元仓储物流投资基金设立

2023-05-09 08:40:04

【世界播资讯】曲阜孔林古树名木上保险

2023-05-09 08:39:26

凝聚青年人才 夯实强国之基 扎实做好新时代青年人才培养工作

2023-05-09 08:13:05

cf实名注册网址_cf实名注册 今日视点

2023-05-09 07:11:04

荣耀手表2清库存 直降800元仅需399元

2023-05-09 06:57:41

大疆特洛无人机到手价699元 还有谁

2023-05-09 06:46:39

世界新资讯:7200Mbps 宏碁2T固态599元

2023-05-09 06:45:46

天天热点!价格杀疯了!京东PLUS年费会员冰点价65元

2023-05-09 06:44:08

4K显示器破千!27寸只要989元_世界看热讯

2023-05-09 06:36:11

吊装规范,安全吊装规范

2023-05-09 06:25:16

券商文化建设实践评估正式启动 AA级最多有5家公司

2023-05-09 04:56:49

福建警方破获“2210”危害国家重点保护植物案起底“毒害-采伐-销售”古树名木犯罪产业链

2023-05-09 03:18:30

环球观点:曼城公布战皇马21人名单:哈兰德、德布劳内领衔,阿克伤缺

2023-05-09 01:09:40

杂酱面的简单做法 大全窍门_做杂酱面的制作方法简介介绍_每日关注

2023-05-08 23:02:30

Pure Storage通过统一的块与文件存储阵列 提供长期承诺的弹性及效率

2023-05-08 22:42:16

澳大利亚将在2023年实现40亿澳元的预算盈余 为15年来首次 全球今热点

2023-05-08 22:07:09

每日消息!签约率仅65%!文华公园旁“老破小”拆迁或中止?

2023-05-08 21:15:28

桐庐县人大常委会党组书记、主任王金才接受杭州市纪委监委纪律审查和监察调查

2023-05-08 20:24:55

小藿香种出大产业 微资讯

2023-05-08 19:59:11

农业现代化的庄浪路径 焦点播报

2023-05-08 19:47:41

今日快看!蚁蛉的养殖技术_蚁蛉

2023-05-08 19:46:48

昼夜抢修不停歇 居民故障“零感知” 全球视点

2023-05-08 19:42:40

信息:创新监督工作理念 提升监督服务质效

2023-05-08 19:41:53

老旧设备更换 确保雷雨季节电网运行安全-环球视点

2023-05-08 19:40:12

军信股份:控股子公司签订垃圾发电项目特许经营协议 天天时讯

2023-05-08 19:05:50

一季度基本医保基金同比增长9.5%

2023-05-08 18:50:46

热讯:华为P50系列官翻版本上架 仅售2988起

2023-05-08 18:43:38

苏州治早泄医院去哪家好-患得早泄如何缓解?

2023-05-08 18:41:53

环球视讯!小米Poco F5系列在现身官网、搭载骁龙8+处理器

2023-05-08 18:36:40

【天天新视野】一喝水就想上厕所是什么原因造成的_一喝水就想上厕所是什么原因

2023-05-08 17:54:53

【天天新要闻】华为夏季发布会官宣:新MateBook要来啦

2023-05-08 17:45:31

汉宇集团:徐栋林辞去公司副总经理、董事会秘书职务

2023-05-08 17:42:34

iPhone 14 Pro Max烧屏 苹果甩锅:没问题!

2023-05-08 17:39:52

开机附赠广告?曝微软 Win11“设置”将展示Microsoft 365广告

2023-05-08 16:55:59

山东赫达:植物胶囊暂时的困难不影响未来的发展格局,抓住机遇需要提前布局_世界快资讯

2023-05-08 16:52:39

iPhone 15没戏了!iPhone 16 Pro将采用固态按键:还有屏下Face ID!-最资讯

2023-05-08 16:45:40

索尼 PS5 销量再次碾压微软 Xbox,领先近 1500 万台

2023-05-08 16:41:14

光启未来 “影”领潮流 第二十四届P&E展会 即将隆重开幕-世界速读

2023-05-08 16:38:14

焦点观察:VIAVI:全球70个最大的经济体中,47个现已有5G网络在用

2023-05-08 16:33:48

焦点资讯:半导体行业一季报业绩综述:基金重仓股变化显著,半导体周期已触底

2023-05-08 16:24:11

天天简讯:老显卡竟然还能抵 750 元,快看看这份显卡以旧换新表

2023-05-08 15:51:59

慈星股份:武汉敏声生产进度基本符合预期

2023-05-08 15:51:05

内存终于不降价了?原因让人哭笑不得

2023-05-08 15:49:33

天天视讯!曝iPhone 16 Pro使用屏下Face ID,还有固态按键!

2023-05-08 15:43:25

【当前热闻】临清:女警机动队助力未成年人保护

2023-05-08 15:28:03

世界速递!用户起诉视频平台要求提供浏览记录文档,法院判了

2023-05-08 15:17:35

快讯:七个月孕妇应该吃什么?

2023-05-08 14:52:26

民族器乐童话剧《神笔马良》在京首演 焦点精选

2023-05-08 14:05:56

珲春农商行优化账户流程 提升开户时效

2023-05-08 13:57:07

吉林公主岭市人民法院“请进来、走出去”助推民营企业发展

2023-05-08 13:56:44

“陇税雷锋速办团”高效解企燃眉急

2023-05-08 13:55:14

真我首款拍月亮手机!真我11系列来了:至高20倍变焦

2023-05-08 13:50:47

今日热文:科技创新赋能可持续未来 三星BESPOKE HOME打造个性化理想家

2023-05-08 13:50:47

天天观焦点:“北向互换通”5月15日启动

2023-05-08 13:45:25

党员送学上门 培训目标覆盖-世界热讯

2023-05-08 13:45:10

每日速递:“骑游节”助力乡村旅游驶上“快车道”

2023-05-08 13:35:45

一金一银!泰安12岁网球小将全国拿奖,创泰安市网球竞技历史最好成绩!-当前聚焦

2023-05-08 13:15:28

丰田新车酷似法拉利 只要40万?

2023-05-08 12:55:22

实时:要买电视抓紧了!LCD五月份可能涨价

2023-05-08 12:51:01

最新快讯!AMD为ROG掌机定制神U:功耗性能都绝了

2023-05-08 12:50:23

全球最资讯丨苹果iPad Pro新款将至:屏幕大升级,全系使用OLED

2023-05-08 12:45:48

世界讯息:《数字时代的税收筹划实战》——让枯燥的数据会说话

2023-05-08 12:36:51

华为新品发布会官宣5月18日正式召开_世界要闻

2023-05-08 12:34:22

海口市气象台发布暴雨橙色预警【II级/严重】【2023-05-08】-热闻

2023-05-08 12:06:53

反击吸血鬼狂潮 《红霞岛》-环球精选

2023-05-08 11:54:37

每日速递:iPhone 15 Pro Max真机机模上手曝光:颜值真绝了

2023-05-08 11:51:54

每日简讯:国产电动“吉姆尼”真车曝光 想买啊!

2023-05-08 11:48:07

贾跃亭时隔6年首次与乐视互动 传递什么信号|焦点热议

2023-05-08 11:46:41

湖北公安亮眼成绩单背后的“平安密码”

2023-05-08 11:36:59

华为Mate 50官方立减500元 到手4499_今日聚焦

2023-05-08 11:35:58

《信息安全技术 终端计算机通用安全技术规范》等3项国家标准公开征求意见_环球热头条

2023-05-08 11:22:35

暴雪突然更新中文客户端 有代理了?

2023-05-08 10:53:52

环球讯息:“快救人!”他们徒手撕开了挡风玻璃

2023-05-08 10:49:38

别羡慕ChatGPT微软给你敞开用

2023-05-08 10:34:48

上机数控:

公司将综合考虑市场、资金情况、供应链、人员等多种因素,合理安排各投资项目进度|全球百事通

2023-05-08 10:20:41

【报资讯】三星 Galaxy Z Flip 5 手机保护壳曝光,做实异形副屏造型

2023-05-08 10:08:51

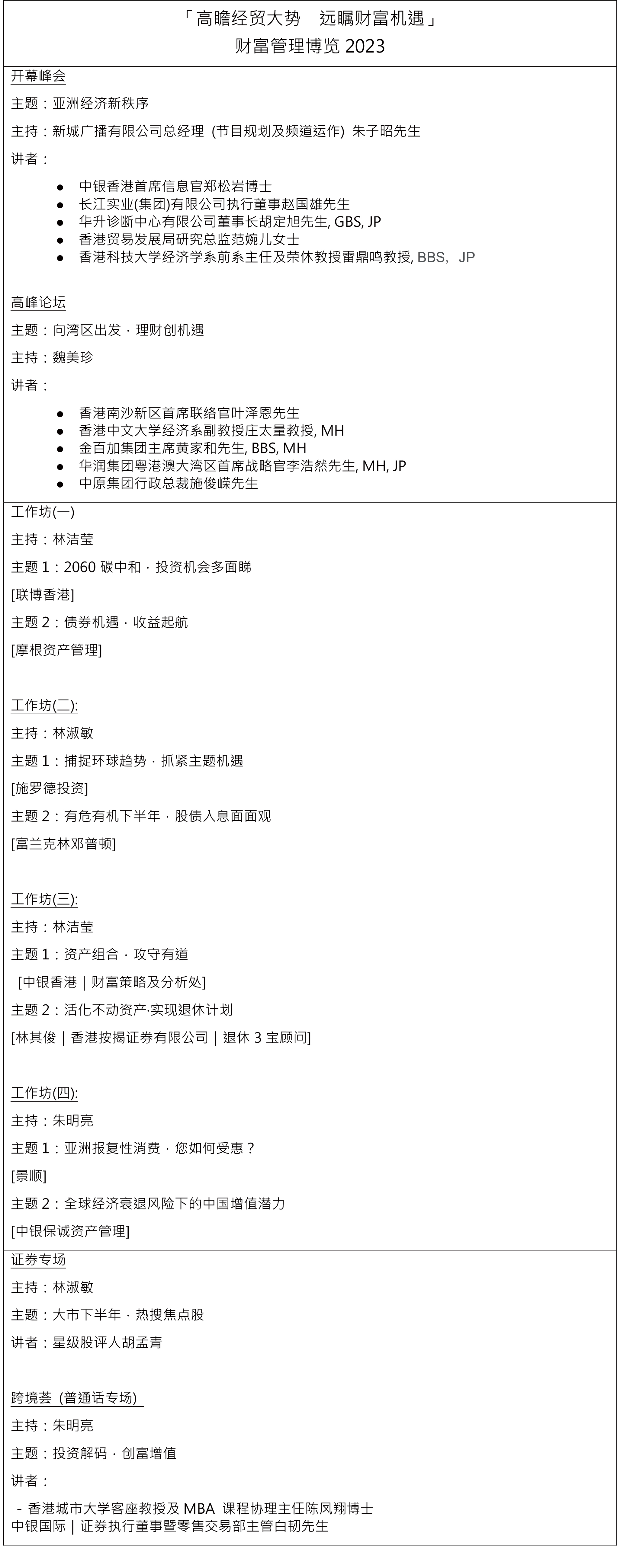

中银香港呈献、 新城财经台主办「财富管理博览2023」 专家云集高瞻经贸大势

2023-05-08 09:36:43

每天一包烟熬夜超12点 20岁小伙的血管被堵死 天天亮点

2023-05-08 09:32:05

茅台董事长:“买不起茅台酒,冰淇淋总吃得起吧?”

2023-05-08 09:26:24

【科普】饲料转化率(FCR)低于1,佳沃食品三文鱼吃一斤长一斤技术大揭秘

2023-05-08 09:16:28

【央广时评】4个多月400亿件 快递“递”出什么信号

2023-05-08 08:58:22

记者观察:推进居家康护服务标准化建设

2023-05-08 08:54:55

当前讯息:多国央行强劲购金 中国黄金消费需求反弹

2023-05-08 08:54:43

“银行的支持不能缺”|焦点

2023-05-08 08:53:22

孙大姐的烦心事解了

2023-05-08 08:53:06

讯息:为孩子撑起希望的蓝天

2023-05-08 08:42:31

太平财险拟增资10亿元 全球动态

2023-05-08 08:38:59

险企热议新保险合同准则实务

2023-05-08 08:34:29

“互换通”探路衍生品市场对外开放 市场期待“双向通车”――专访彭博大中华区总裁汪大海

2023-05-08 08:17:52

易方达中证生物科技主题ETF净值下跌1.94% 请保持关注

2023-05-08 07:27:03

绿春县:“东仰夕阳红”聚人心添动能

2023-05-08 06:42:37

4999是终点?4060游戏本价格预测

2023-05-08 05:49:16

今日视点:学习《净行品》一五八之三

2023-05-08 05:14:22

全球温度上升带来的后果是_全球温度上升会产生以下哪些不利影响 世界热推荐

2023-05-08 02:47:30

解读奔腾NAT 2023款 PRO 舒享出行版 419KM

2023-05-07 23:54:00

国网娄底:牢筑安全垂钓“防护网”_环球新要闻

2023-05-07 22:06:33

相关新闻